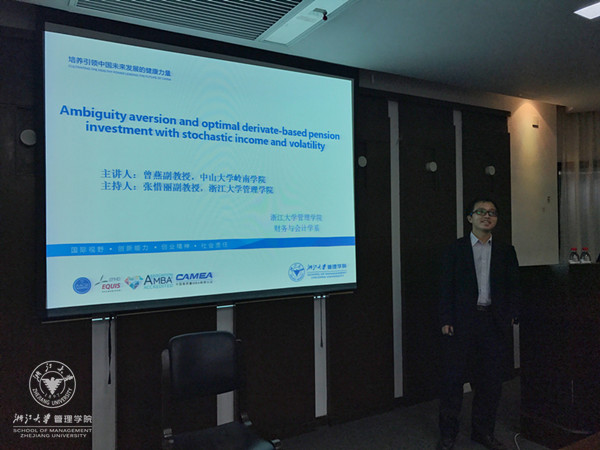

2017年3月27日下午,财务与会计学系第36期会计、银行与资本SEMINARS在管理学院702会议室如期举行。本期SEMINARS特邀中山大学岭南学院曾燕副教授作为主讲嘉宾。曾燕副教授为管院师生做了一场题为“Ambiguity aversion and optimal derivative-based pension investment with stochastic income and volatility”的报告。张惜丽副教授担任研讨会的主持。

曾燕副教授主要从事金融工程、风险管理、保险精算与金融经济学等领域的研究,主持了国家自科面上项目10余课题,在本领域著名期刊上发表学术论文40余篇。

本次报告会,曾副教授主要介绍了他养老金投资策略方面的研究。他主要考虑对模糊厌恶的养老金投资者在股票、衍生品和无风险资产上的资产配置进行建模,得到动态稳定的衍生品投资策略。通过对投资结果的分析,发现在最优投资策略下模糊厌恶能够减少了市场回报风险,但是增加了由于随机波动率造成的风险暴露。而衍生品投资能够对冲由于随机波动率造成的风险,从而达到套期保值的效果。考虑模糊厌恶和衍生品投资的策略能够显著提高投资组合在市场波动情况下的投资收益。

与会的财会系师生对曾副教授的科研方法非常感兴趣,并对其模型设定和理论保证,以及将来对中国养老金管理模式的启发展开了热烈的讨论。